立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

报告同时指出,美元保单需求保持稳健,第三季度同比增长48%,反映在内地保证利率下调后,香港寿险市场在产品多元性及回报竞争力方面的优势。展望第四季度,小摩预期在销售佣金率调整前,代理及经纪渠道将共同推动新单业务保持强劲。此外,内地保险公司自2025年9月起下调非分红险保证利率,可能进一步刺激内地访客对香港保险产品的需求。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司征询院

作家:昊

4月14日,诺德股份(维权)发布公告,拟将所合手有的参股公司深圳禹曦产业控股有限公司(以下称“禹曦产业”)41.4553%的股权转让给深圳禹曦实业有限公司(以下称“禹曦实业”),来回价钱为4.47亿元。

需要珍爱的是,禹曦产业2025年刚刚扭亏为盈,而这次来回却王人备按照账面净资产出售,诺德股份回笼资金之蹙迫显而易见。

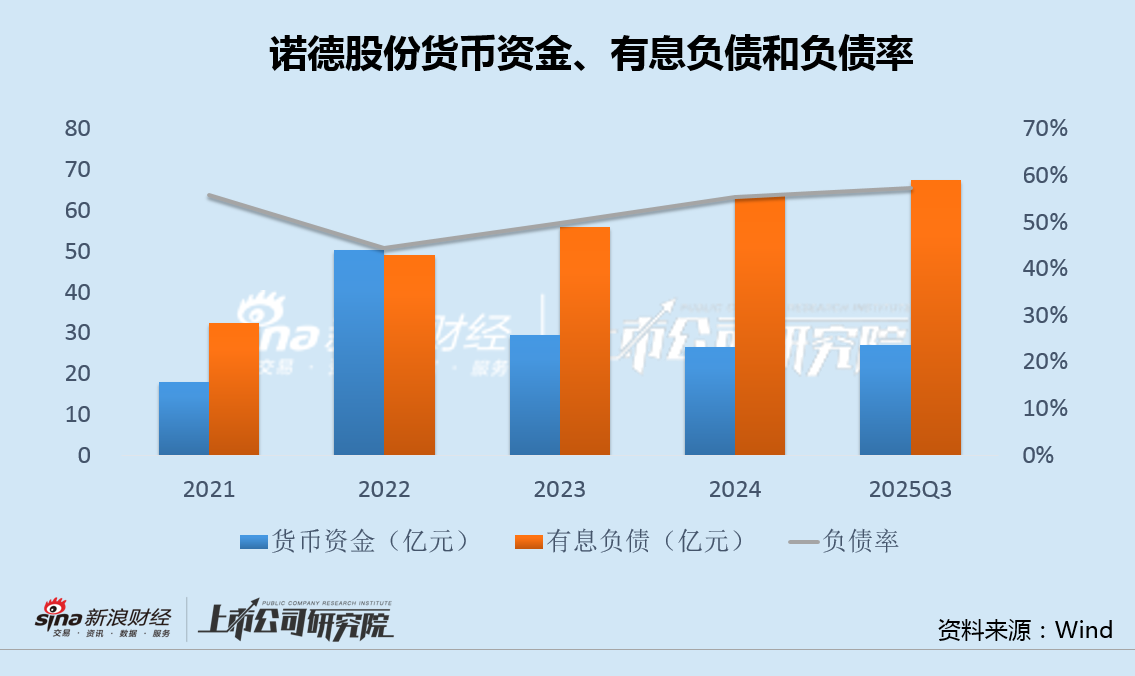

事实上,诺德股份永久入不敷出,访佛2023年和2024年两次定增均以失败告终,现款减少,有息欠债和欠债率合手续攀升,资金缺口日益扩大。

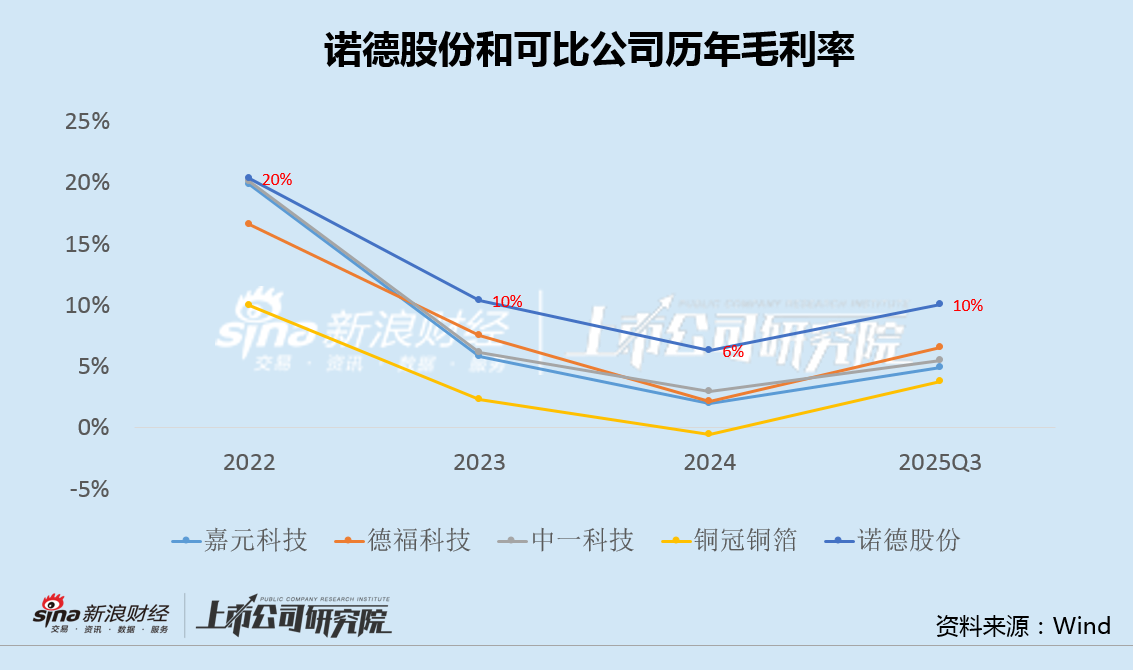

诺德股份毛利率和政府赞成均永久高于嘉元科技等可比公司,但经买卖绩却令阛阓大跌眼镜,2025年在同业集体扭亏的情况下,延续逆势巨亏,除债务千里重导致的高额财务用度外,管制用渡过高亦然耗费的紧要原因。

值得一提的是,诺德股份还曾两次蓄意收购实控东谈主陈昂然名下资产,后因信披违纪、监管介入、功绩恶化等客不雅身分,最终未获告捷。

永久入不敷出急于出售资产回笼资金 两次定增失败加重缺钱逆境

4月14日,诺德股份发布公告称,拟4.47亿将参股公司禹曦产业41.4553%股权,出售给禹曦实业。

诺德股份示意,此举是为和洽公司长久发展需要,将资源向主买卖务相聚,优化资金树立,增强中枢竞争实力。

2022年,诺德股份曾扩张定增,募资22.88亿元,用于扩产、补充流动资金和偿还银行贷款,资金压力因此取得暂时缓解。

2023年,诺德股份再次蓄意定增,拟募资25亿,投向江西诺德铜箔年产5万吨高等电解铜箔技俩和高性能锂电铜箔要害工艺研发技俩,正规股票配资但该定增事项最终未能落地。2024年,诺德股份第三次蓄意定增,相似以失败告终。

两次定增募资未果,访佛激进扩产带来的永久大额成本支拨,导致诺德股份现款急剧减少,有息欠债和欠债率合手续攀升,资金缺口日益扩大。

值得珍爱的是,禹曦产业2025年末端净利润2456.52万元,相较于2024年的-1543.28万元,刚刚扭亏。同期,这次来回对价王人备按照禹曦产业账面净资产估值,无任何溢价。诺德股份急于通过变卖资产回笼资金的标的颠倒暴露,缺钱的逆境日益严峻。

毛利率和补贴最高功绩却不盈反亏 两次蓄意收购实控东谈主资产均告失败

广瑞网配资除合手续的债务重压外,诺德股份还靠近盛大的功绩压力。

2024年,诺德股份末端营收52.77亿,同比增长15.44%,归母净利润-3.52亿,由盈利转为巨亏。2025年功绩预报透露,公司全年归母净利润-2.6亿傍边,在嘉元科技、德福科技、中一科技、铜冠铜箔等可比公司集体扭亏的情况下,延续逆势巨亏。

值得珍爱的是,诺德股份毛利率永久高于上述可比公司,2021年至2024年的政府赞成分离为0.28亿、0.39亿、1.28亿和0.64亿,相似远远高于同业,即便如斯,2025年仍逆势续亏。

除债务千里重导致的高额财务用度外,管制用渡过高亦然紧要原因。近几年来,诺德股份管制用度率保管在3%-4%区间,高于可比公司1%-2%傍边的一倍以上。

2024年4月,诺德股份公告,为布局金融、产融齐集,筹备以4.55亿收购实控东谈主陈昂然相关方上海旭诺资产管制有限公司合手有的云钞票期货90.2%股权。那时,标的公司处于耗费情状,且该来回未商定功绩容或。

2024年5月,诺德股份再次公告,拟通过定增融资,收购实控东谈主陈昂然名下,湖北诺德产业投资、湖北长江诺德产业投资合手有的湖北诺德锂电材料有限公司37.5%股权。

而后,由于被质疑“左手倒右手”的相关来回,向实控东谈主利益运送,以及严重信披违纪、实控东谈主被立案等原因,上述两次收购均未获告捷。

管制用度严重高企、公司功绩欠安,管制层却仍在筹商若何将实控东谈主名下资产以高价装入上市公司,多次定增和并购失败,无疑是阛阓给出的最径直的复兴。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察深圳亿操盘

天盛优配光控资本万生优配富灯网配资创通网配资新宝配资提示:文章来自网络,不代表本站观点。